Airぺイの評判をレビュー

「Airペイ利用している仲間で検討しているけど、実際どうなの?」

決済サービスを選ぶ上で、Airペイの評判が気になり申込するかどうか悩んでいる方も多いのではないでしょうか。

Airぺイは最安水準で利用できるおすすめ決済サービスです!

近年キャッシュレス決済が主流となり、現金のみだと敬遠されるようになってきました。できるだけ費用をかけず、お客さんのニーズに合った決済サービスを準備したいと考えている方にお勧めです。

この記事ではAirペイの評判、Airペイがおすすめな人を紹介していきます。

お客様の取りこぼしをなくせるよう、Airペイの口コミを見ていきましょう。

Airペイとは

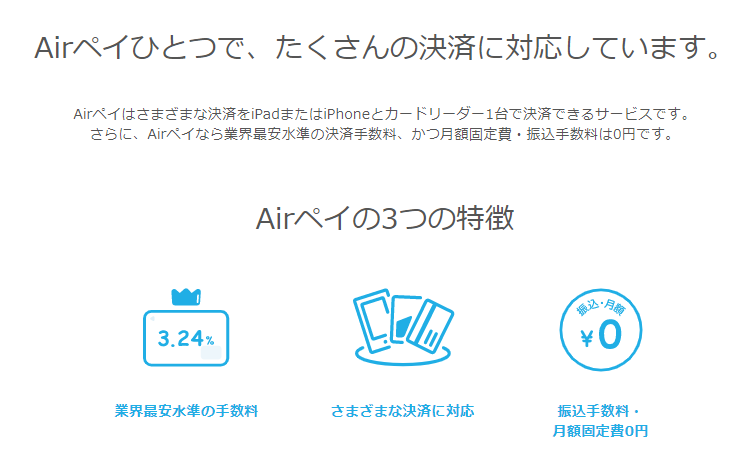

「Airペイ(エアペイ)」はクレジットカードや交通系電子マネー、QR決済などさまざまなキャッシュレス決済に対応した決済サービスです。

-

- 56種ものキャッシュレス決済に対応

- 振込手数料、月額固定費0円

- iPad・iPhoneにインストールするだけで始められる

- コンパクトで便利なカードリーダー

iPadやiPhoneにアプリインストールをして始められる手軽さが魅力です。初期費用無料で、毎月の固定費ゼロ、Airペイで会計が発生した場合の決済手数料のみ。専用カードリーダーも、申込後にAirペイから無料で送ってもらえます。キャッシュレス決済手数料は2.95~3.24%、QR決済手数料が0.99~2.95%(AirPAY QRへの申込が必要)です。

Airペイのいい口コミ

①安くて始めやすい

- 決済時のみの手数料の為、手軽に始められます。導入にあれこれ金額がかかると躊躇しますが、iPhoneを持っていたので、簡単に始めることができました。

②設置がスマート

- 大きな機器が必要ないので、スペースがなくても導入できます。手持ちのiPhoneやiPadで大丈夫なので、置く場所が限られるところにもおすすめです。

③使い方が簡単

- 使いやすいです。スマホやタブレットになじみがあれば、操作しやすいとの意見もありました。またスタッフにも教えやすいので、手間をとることもありません。

④サポートの対応がいい

- 分からないことは電話でサポートしてくれます。夜23時まで電話がつながりますので安心です。わからないことはすぐ聞けるので嬉しい点です。またメールは24時間対応です。

Airペイの悪い口コミ

①翌日入金できない

- 入金は振込銀行により異なりますが、月3回か月6回です。ほかの決済サービスだと翌日入金もあるので、こちらはAirペイの弱点といえるでしょう。

②android非対応

- iPhone、iPad以外は使用できません。古い機種の場合、iPhoneやiPadも使用できないものもあるようです。

③審査に時間がかかる

- 以前より改善はされているようですが、約2週間かかるという声が多くありました。審査は段階的に行われVisa、Mastercard®、UnionPayが最短3日、本決済は、審査完了から約10日ほど経ってからできるようになります。JCB・American Express・Diners Club・Discover・電子マネーの審査は、最短で2週間ほどかかるようです。

Airペイがおすすめな人

-

-

- 現在現金のみ対応で、費用をかけず導入したい方

- 他の決済サービスが高いと感じている方

-

キャッシュレス決済の導入方法は?費用やメリット・デメリットを解説

ただサービス数や導入方法がわかりにくいため、

「キャッシュレス決済の導入方法がよくわからない」

「キャッシュレス決済の導入時にはどれくらい費用がかかるのか知りたい」

とお悩みの方も多いかもしれません。

そこで本記事では、

- キャッシュレスの2つの導入方法

- キャッシュレス決済の導入費用

- 店舗がキャッシュレス決済を導入するメリット・デメリット

- キャッシュレス決済代行業者との契約がおすすめな理由

キャッシュレス決済の導入方法は主に2つ

キャッシュレス決済の導入方法は、主に以下の2つです。<キャッシュレス決済の導入方法>

- キャッシュレス決済の事業者と直接契約する

- キャッシュレス決済代行業者と契約する

方法①キャッシュレス決済の事業者と直接契約する

1つ目に紹介するのは、キャッシュレス決済の事業者と直接契約する方法です。直接契約するため、手数料は安くなることがメリットです。

一方、入金方法や入金日が異なるので、管理に時間や人件費がかかることがデメリットと言えます。

またクレジットカード会社などそれぞれの事業者と直接契約するので、多くの手間がかかることもデメリットの1つです。

たとえば、特に利用者が多い以下の4つのQRコード決済を導入したいとします。

すると4社それぞれとの契約手続きが必要になり、余計な手間や時間がかかってしまいます。

<代表的なQRコード決済>

- PayPay

- 楽天ペイ

- d払い

- au PAY

方法②キャッシュレス決済代行業者と契約する

2つ目に紹介するのは、キャッシュレス決済代行業者と契約する方法です。キャッシュレス代行業者とは、各キャッシュレスサービスとの契約を取りまとめている業者のことを指します。

決済代行業者とのみ契約をすれば、複数の決済サービスと契約する必要がないことがメリットです。

また一度の契約で複数のキャッシュレス決済を導入できるので、管理が簡単と言えます。

代表的な決済代行業者は、下記の通りです。

<代表的な決済代行業者>

- Airペイ

- STORES 決済

- Square

ひとつの契約で複数の決済方法が導入でき、管理も簡単なので、個人経営や小規模チェーン店におすすめです。

キャッシュレス決済の導入費用

キャッシュレス決済を導入する際は、いくらかの初期費用が発生します。基本的にキャッシュレス決済の導入・運用には、下記のような3種類の費用がかかります。

<キャッシュレス決済導入にかかる費用>

- 端末購入費用:数万円〜数十万円

- 決済手数料:売上の1〜5%程度

- 通信費:インターネット代

端末とはクレジットカードやスマホのICを読み取るための装置で、基本的には各キャッシュレス決済サービス業者が取り扱っています。

キャンペーンで無料になっている場合もあるものの、数万円〜数十万円程度かかると考えていた方が良いでしょう。

端末費用は各キャッシュレスサービスによっても異なりますので、詳しくしりたい場合は問い合わせてみてください。

2つ目は、決済手数料です。

キャッシュレス決済を利用すると、売れた金額の数%を決済手数料として、キャッシュレス決済業者に支払わなくてはなりません。

クレジットカードや電子マネーのような種類によって手数料は異なりますが、大体1〜5%ほどです。

決済手数料は各キャッシュレス決済サービスによって、大きく異なる傾向にあります。

3つ目は、通信費です。

キャッシュレス決済利用時には、インターネットを使ってキャッシュレス事業者とやりとりをする必要があります。

インターネット回線を既に引いている店舗であれば問題ありません。しかしインターネットを利用していない場合は、工事費や数千円程度の月額費用が発生することになります。

ここまで導入方法や費用について紹介しましたが、「キャッシュレス決済は初期費用を支払ってまで導入すべきものなのかな」と感じている方も多いかもしれません。

キャッシュレス決済には、初期費用以上に様々なメリットが存在します。

次の見出しでは、キャッシュレス決済を導入するメリット・デメリットについて詳しく見ていきましょう。

キャッシュレス決済を導入する5つのメリット

キャッシュレス決済を導入すると、店舗側にとって下記のようなメリットがあります。<キャッシュレス決済を導入する5つのメリット>

- 会計の効率化ができる

- 新たな客層を取り込める

- スタッフの負担を軽減できる

- お客様満足度の向上につながる

- 売上などの状況をデータ化できる

キャッシュレス決済では現金を取り扱う必要がないため、1人当たりの支払いの時間を大幅に短縮できます。

たとえばクレジットカード決済の場合は、クレジットカードを専用機器で読み込み、暗証番号を押して貰うだけで支払いが完了します。

レジスタッフがいちいち小銭を数えておつりを渡したり、レジ内の現金を数えたりする必要もありません。

株式会社野村総合研究所が2018年に行った「キャッシュレス化の現状認識調査」によれば、レジ1台あたり1日で平均25分を現金の確認作業に費やしているそうです。

また同調査によれば、売上データの集計作業には1日約23分が費やされていることがわかっています。

現金の確認作業と集計作業の時間を足せば、1日1時間近くがレジによって使われていると言えます。

キャッシュレス決済の導入によって確認作業の時間が短縮できれば、その時間を他の業務にあてることも可能になり、生産性のアップも期待できるでしょう。

キャッシュレス決済を導入する3つのデメリット

一方、キャッシュレス決済の導入には以下のようなデメリットも存在します。<キャッシュレス決済を導入するときの3つのデメリット>

- システム導入に費用がかかる

- 決済手数料を負担する必要がある

- 入金までに時間がかかる

初期費用はキャンペーンを活用すれば、0円になることもありますが、決済手数料は毎回の決済の度に必ず支払わなくてはなりません。

手数料は各サービスによってさまざまですが、約1〜5%ほどの手数料がかかります。

同じ商品が売れたとしても、現金とキャッシュレスで売上が変わるので、店舗としては無視できません。

ただし現金の確認のような付随作業がなくなるので、人件費を減らせる点を考えれば、そこまで大きなデメリットとは言えないでしょう。

また他にも、入金までに時間がかかる点もデメリットの1つです。

現金で売れるとすぐに売上が入りますが、キャッシュレス決済の場合は、キャッシュレス事業者が定める入金日まで待たなくてはなりません。

タイムラグがどうしても発生しますが、現金を店舗に置くリスクがなくなるので、盗難などは避けられます。

迷ったらキャッシュレス決済代行業者との契約がおすすめな4つの理由

キャッシュレス決済の事業者は数多く存在するため、導入時は迷ってしまいがちです。もし「どれにしていいかわからない」と悩んだ場合は、キャッシュレス決済代行業者との契約がおすすめです。

決済代行業者がおすすめの理由は、下記の通りです。

<決済代行業者がおすすめの理由>

- 数多くのキャッシュレス決済を同時に導入できるため

- 消費者が何のサービスを使えるのか認識しやすいため

- 管理が簡単で入金サイクルを把握しやすいため

- 管理画面での一括管理が可能なため

理由①数多くのキャッシュレス決済を同時に導入できるため

1つ目の理由は、複数のキャッシュレス決済を同時に導入できるためです。現在日本には数多くのキャッシュレス決済サービスが存在しますが、それら全てを導入しようとすると、全ての業者と契約が必要です。

すると複数の決済端末の用意が必要になったり、契約手続きに手間がかかったりと、余計やコストや手間が発生してしまいがちです。

一方代行業者を利用する場合は、1社のみと契約しただけで複数のキャッシュレス決済サービスをすぐに利用できます。

手数料はやや高くなりますが、複数の業者と個別に契約・管理する手間やコストを考えれば、代行業者のほうがメリットが大きいと言えます。

したがって、複数のキャッシュレス決済の導入を考えているのであれば、代行業者がおすすめです。

理由②消費者が何のサービスを使えるのか認識しやすいため

代行業者をおすすめする2つ目の理由は、消費者がどのサービスを使えるのか認識しやすいためです。複数のキャッシュレス事業者と契約すると、レジ周りが販促物であふれかえってしまい、何が使用できるのかわかりにくくなってしまいます。

他の店舗を訪れた時に、レジ周りに様々なキャッシュレスサービスの販促物が置かれていて、結局何のサービスが使えるのかわからなかった経験はないでしょうか?

代行業者の場合は、どのサービスが使用できるか一覧性の高い販促物を用意してくれます。

たとえば、使えるサービスのロゴが一覧になったプラスチック状のポップなどです。

消費者目線で考えても、キャッシュレス代行業者はおすすめできるサービスです。

理由③管理が簡単で入金サイクルを把握しやすいため

3つ目の理由は、管理が簡単で入金サイクルを把握しやすいためです。キャッシュレス決済事業者は、それぞれで入金サイクルや入金日が決まっています。

契約が増えれば増えるほど管理は大変になり、いつお金が入っているのか把握しづらくなるでしょう。

一方で、決済代行業者は複数のキャッシュレスサービスの売上をとりまとめて入金してくれます。

店舗側は決済代行業者1社との連携を図ればいいので、手間やコストは最小限です。

管理業務に人員を割けないのであれば、決済代行業者がおすすめです。

理由④管理画面での一括管理が可能なため

4つ目の理由は、管理画面での一括管理が可能だからです。複数の事業者と契約すると、それぞれの管理画面での確認が必要になります。

契約するサービスが増えるほどに、別々に売上金を確認することになり、合計でいくら売れたのかわかりにくくなってしまいます。

しかし代行業者との契約であれば、同じ管理画面で複数のサービスの売上を確認可能です。

見やすいだけではなく、過去の履歴確認や決済処理も一括で行えるので、手間がかかりません。

キャッシュレス導入時に決済代行業者を選ぶ際の4ポイント

最後に、決済代行業者を選ぶ際のポイントを紹介します。決済代行業者を選ぶときには、下記の4つのポイントを確認しましょう。

<決済代行業者を選ぶ際のポイント>

- 対応している決済サービス

- 決済手数料や料金プラン

- サポートの手厚さ

- 入金サイクル

1.対応している決済サービス

まず確認したいポイントは、対応している決済サービスです。VISAやMasterCardなどのクレジットカードブランドは、ほとんどの決済代行業者で対応していますが、電子マネーやQRコード決済は大きく異なります。

たとえばPayPayを導入したいと思っても、決済サービスを確認せずに契約した代行業者では、取り扱っていない可能性も高いです。

そのため、できるだけ豊富に取り扱っている決済代行業者がおすすめです。

2.決済手数料や料金プラン

続いて、決済手数料や料金プランを確認します。同じキャッシュレス決済でも、決済代行業者によって手数料が異なる場合も多いです。

料金プランも考慮しなければならないので、複数の決済代行業者に見積もりを依頼し、手数料や取扱サービスなどが納得できるものを選びましょう。

3.サポートの手厚さ

さらに、トラブルや不明点があった際に、サポートが丁寧に対応してくれるかも重要です。サポートの品質は、トラブル発生してみないとわからないものの、評判が良いサービスの場合はサポートも優秀な傾向にあります。

サポートがいまいちだと顧客離れを引き起こし、評判が落ちてしまったり、導入社数が減ってしまったりするからです。

公式サイトで取引実績を掲げている決済代行業者も多いので、確認してみるのがおすすめです。

4.入金サイクル

最後に、キャッシュレス決済は売上がすぐに手元に入らないので、入金サイクルを確認しておきましょう。売上金は、店舗を運営するための大切な資金です。

資金繰りに困らないためにも、店舗にあった入金サイクルができる決済代行業者を選びましょう。

まとめ:自社に合った導入方法を検討して顧客満足度を上げよう

キャッシュレス決済の導入には、直接契約と代行業者の活用の2通りがあります。どちらにも利点があり、導入・運用費用や管理コストから自社に合った方法を選ぶのがおすすめです。

直接契約は全体的に費用は安くなりますが、複数の事業者と契約が必要なので、手間や管理コストがかかります。

一方で、決済代行業者を活用すると決済手数料は比較的高くなるものの、管理が簡単です。

顧客に満足してもらうことを最重要視しつつ、店舗への負担が少ない方法を検討してみてください。